Décomposition d’immeuble par composant : 6 durées clés pour optimiser votre fiscalité

L’acquisition d’un bien immobilier destiné à la location, que ce soit en LMNP ou via une société soumise à l’impôt sur les sociétés, impose une rigueur comptable spécifique : la ventilation par composants. Contrairement à une vision monolithique du bâtiment, la réglementation française exige de distinguer les différents éléments constitutifs d’un immeuble pour refléter fidèlement leur usure et leur valeur économique. Cette méthode est un levier puissant pour maximiser vos charges déductibles et réduire l’imposition de vos revenus locatifs.

Pourquoi utiliser un tableau de décomposition par composant ?

La décomposition d’un immeuble repose sur le principe qu’un bâtiment n’est pas un bloc uniforme. Un toit ne dure pas aussi longtemps que les fondations, et le système de chauffage s’use plus rapidement que les murs porteurs. En comptabilité, cette réalité est traduite par la méthode des composants, rendue obligatoire par le Plan Comptable Général pour les actifs dont les éléments ont des durées d’utilisation différentes.

L’enjeu principal est l’amortissement. En isolant chaque composant, vous pouvez appliquer des durées d’amortissement plus courtes pour les éléments à renouvellement fréquent, comme l’électricité ou les peintures, par rapport au gros œuvre. Cela permet de comptabiliser des dotations aux amortissements plus élevées durant les premières années de détention, diminuant ainsi mécaniquement votre bénéfice imposable. Sans cette décomposition précise, vous seriez contraint d’amortir l’ensemble de la construction sur une durée unique, souvent très longue, perdant ainsi une part significative de l’optimisation fiscale immédiate.

Cette approche transforme la gestion de votre patrimoine en une mosaïque d’investissements interconnectés. Chaque pièce de ce puzzle, qu’il s’agisse de la structure, des fluides ou des finitions, possède sa propre trajectoire financière. En visualisant votre immeuble comme cet assemblage de segments distincts, vous gérez un calendrier de renouvellement d’actifs plutôt qu’une simple dépense globale de maintenance. Cette lecture granulaire permet d’identifier précisément quel élément du bâtiment génère la plus forte valeur fiscale à un instant T.

Les composants types et leurs durées d’amortissement

Pour établir un tableau de décomposition cohérent, il faut s’appuyer sur les usages professionnels et les recommandations de l’administration fiscale (BOFiP). Bien que chaque immeuble soit unique, on retrouve généralement quatre à cinq grandes catégories de composants.

Le terrain : l’élément non amortissable

Il est impératif de commencer par isoler la valeur du terrain. En France, le terrain est considéré comme un actif qui ne s’use pas avec le temps. Par conséquent, il ne peut pas faire l’objet d’un amortissement. La quote-part du terrain varie généralement entre 15 % et 30 % de la valeur totale du bien, selon sa situation géographique.

Le gros œuvre et la structure

C’est le composant principal, représentant souvent 60 % à 80 % de la valeur de la construction. Il comprend les fondations, les murs porteurs et les dalles. Sa durée d’amortissement est la plus longue, s’étalant généralement sur 30 à 50 ans. C’est l’ossature qui supporte tous les autres éléments.

Les installations techniques (IGT)

Cette catégorie regroupe l’électricité, la plomberie, le chauffage et les ascenseurs. Ces éléments ont une durée de vie moyenne comprise entre 15 et 25 ans. Leur poids dans la valeur totale de la construction se situe souvent entre 10 % et 20 %.

Les finitions et agencements

On y inclut les menuiseries intérieures, les revêtements de sol comme le carrelage ou le parquet, les peintures et les équipements de cuisine ou de salle de bain. Ces composants s’usent plus vite et s’amortissent sur des durées courtes, allant de 10 à 15 ans.

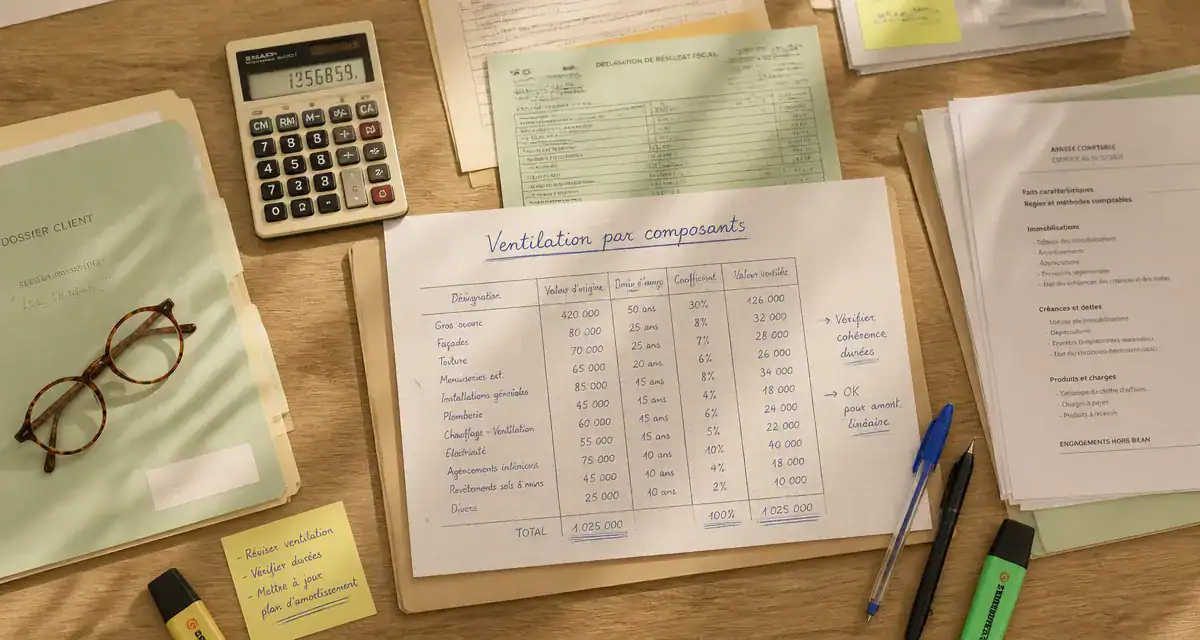

Tableau de ventilation indicatif pour un immeuble de rapport

Voici un exemple de répartition standard que vous pouvez adapter selon l’état réel de votre bien et les conseils de votre expert-comptable. Ce tableau prend pour hypothèse un immeuble d’une valeur de 500 000 €, dont 100 000 € pour le terrain.

| Composant | Quote-part (sur construction) | Valeur estimée | Durée d’amortissement |

|---|---|---|---|

| Terrain (non amortissable) | – | 100 000 € | 0 an |

| Gros œuvre / Structure | 65 % | 260 000 € | 40 ans |

| Façades et Étanchéité | 10 % | 40 000 € | 25 ans |

| Installations Techniques | 15 % | 60 000 € | 20 ans |

| Agencements et Aménagements | 10 % | 40 000 € | 15 ans |

Note : Ces pourcentages sont donnés à titre indicatif. Une expertise technique ou l’appui d’un professionnel du chiffre est recommandé pour valider ces chiffres face à l’administration fiscale.

Comment remplir votre tableau de décomposition ?

La mise en place de ce tableau ne doit pas se faire au hasard. Une erreur de ventilation peut entraîner un redressement fiscal si l’administration juge que vous avez artificiellement gonflé les composants à courte durée de vie pour réduire vos impôts.

La première étape consiste à déterminer la valeur de la construction. Soustrayez la valeur du terrain du prix d’acquisition total, frais d’agence inclus, mais hors frais de notaire si vous choisissez de les déduire immédiatement en charges. La valeur restante est la base amortissable que vous allez diviser en composants.

Ensuite, vous devez affecter les quotes-parts. Vous devez justifier la répartition choisie. Pour un immeuble ancien, les installations techniques peuvent peser moins lourd que dans un immeuble neuf répondant aux dernières normes énergétiques. Utilisez des grilles de référence professionnelles ou basez-vous sur les factures de travaux si le bien a été récemment rénové.

Enfin, définissez les durées d’usage. La durée d’amortissement doit correspondre à la durée réelle d’utilisation attendue par l’investisseur. Si vous prévoyez de refaire la toiture dans 20 ans, le composant couverture doit être amorti sur cette période. Il est crucial de rester cohérent avec la réalité physique du bâtiment.

Les erreurs classiques à éviter lors de la ventilation

Beaucoup d’investisseurs appliquent une grille de répartition standard trouvée sur internet sans l’adapter à leur bien. Par exemple, ventiler 10 % pour le chauffage dans un immeuble équipé de radiateurs électriques individuels basiques est incohérent car la valeur réelle est bien moindre. À l’inverse, un immeuble doté d’une climatisation réversible centrale verra son poste Installations techniques grimper significativement.

Une autre erreur fréquente concerne l’oubli de la TVA. Si vous êtes assujetti à la TVA, la décomposition doit se faire sur les montants hors taxes. Pour les loueurs en meublé non professionnels (LMNP), la ventilation s’effectue sur le prix TTC.

Gardez à l’esprit que la méthode par composants s’applique également lors de la réalisation de gros travaux ultérieurs. Si vous remplacez l’intégralité des fenêtres, vous ne devez pas simplement passer la facture en charge, mais créer un nouveau composant dans votre tableau d’amortissement, tout en sortant comptablement la valeur résiduelle de l’ancien composant remplacé.

En structurant votre patrimoine via un tableau de décomposition précis, vous sécurisez votre situation fiscale tout en optimisant la rentabilité nette de votre investissement. C’est un exercice de précision qui transforme la comptabilité immobilière en un véritable outil de pilotage financier.

Articles qui pourraient vous intéresser :

Mon voisin a enlevé la haie mitoyenne : que faire et quels recours ?

Mon voisin a enlevé la haie mitoyenne : que faire et quels recours ?

Ravalement de façade dans le 92 : préserver votre patrimoine et respecter les obligations légales

Ravalement de façade dans le 92 : préserver votre patrimoine et respecter les obligations légales

Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Bien mobilier ou immobilier : 3 critères juridiques pour sécuriser votre patrimoine

Enduit pierre vue : 45 €/m² et 3 erreurs fatales pour votre façade

Enduit pierre vue : 45 €/m² et 3 erreurs fatales pour votre façade